常见的黄金购买方式一共有 4 种 ETF / 积存金 / 实物 / 金矿股

ETF的话还会分为场内和场外

今天为大家拆解一下,对比一下各自的优劣

黄金ETF

分为场内场外

场内

- 场内的话,需要开通证券账户

- 有以下特点:

T+0交易

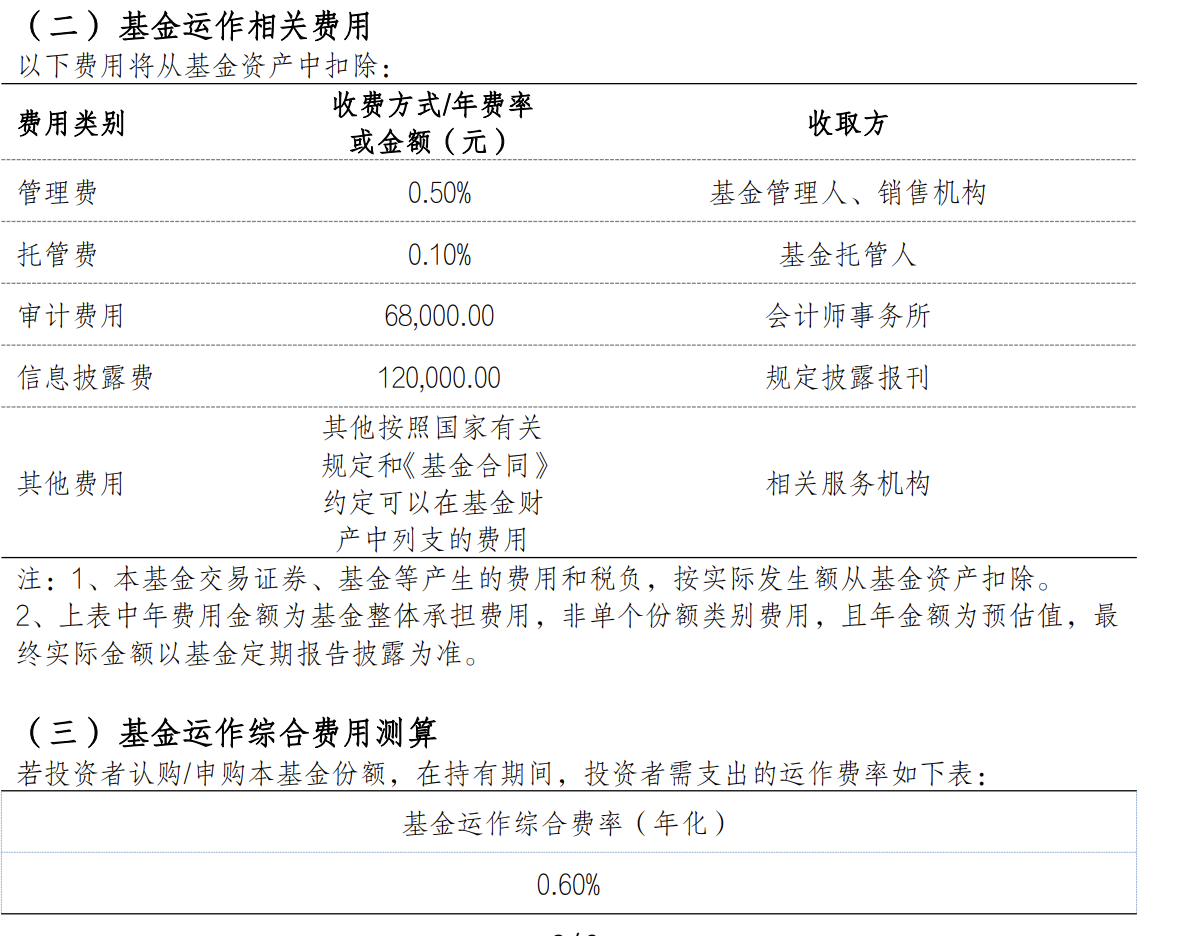

比如黄金 ETF 国泰 518800 ,这个投资的门槛: ETF最低买卖单位是 1手=100份;518800 在 2026年4月17日 的页面报价约 10.52元/份,按一手算,买入门槛大约就是 1052元+券商佣金,

费率是:0.6%

- _每年付给帮你管钱的基金团队的一点点辛苦费(这笔钱是每天从基金总钱数里偷偷扣掉的,你几乎感觉不到。

可能会有溢价

可能存在折价或溢价。

因为场内ETF是按二级市场价格成交,成交价可能高于净值,也可能低于净值。

存在券商佣金,具体看你是哪个券商

场外(懒人)

场外买的不是黄金ETF本体,而是黄金ETF联接基金。

它主要把钱投向对应的黄金ETF,相当于隔了一层持有黄金ETF

比如易方达黄金 ETF 连接 C

- 场外的话非常方便,(打开支付宝就能买) 门槛低1 元就能买,方便, 手续费高

可以看见一年总共要交 0.95% 的管理费用

可以看见一年总共要交 0.95% 的管理费用

卖出的时候要交: 大于 30 天内不交钱了 持有天数短费用率很高

T+2才能到账,有点慢

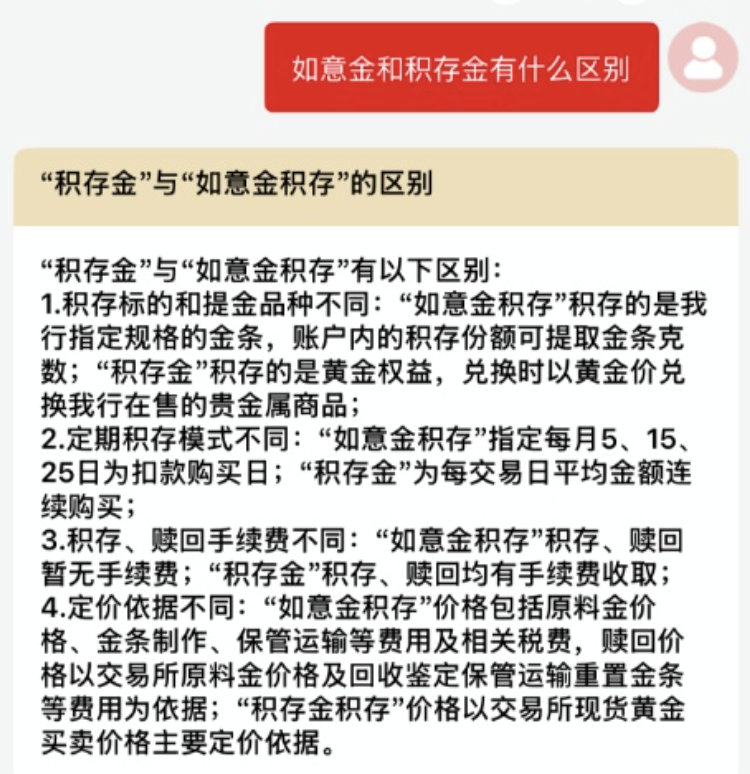

积存金

这个产品诞生的初衷是:攒够克数,是可以去银行把真金条带回家的

但是这里 坑真的太多了 以工商银行积存金为例

积存金可以 虽然名字都是积存金, 但是买到的东西可能大有不同 各种潜规则更是天花乱坠的

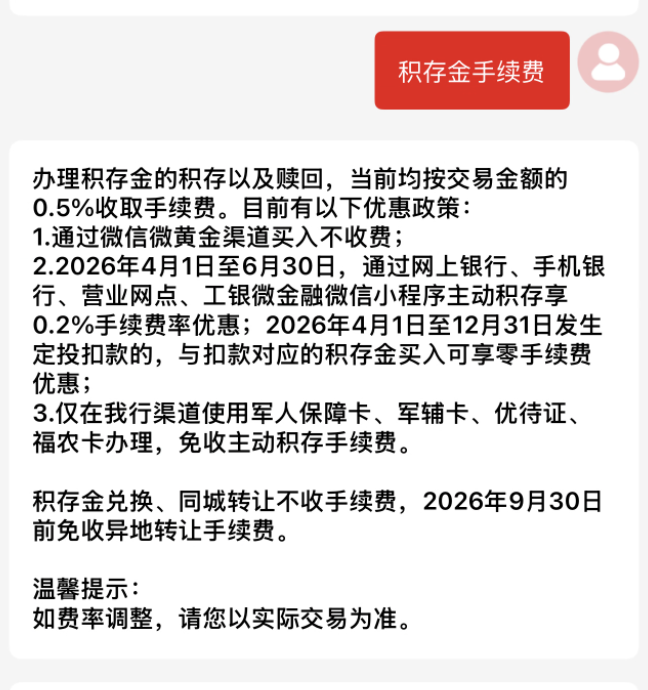

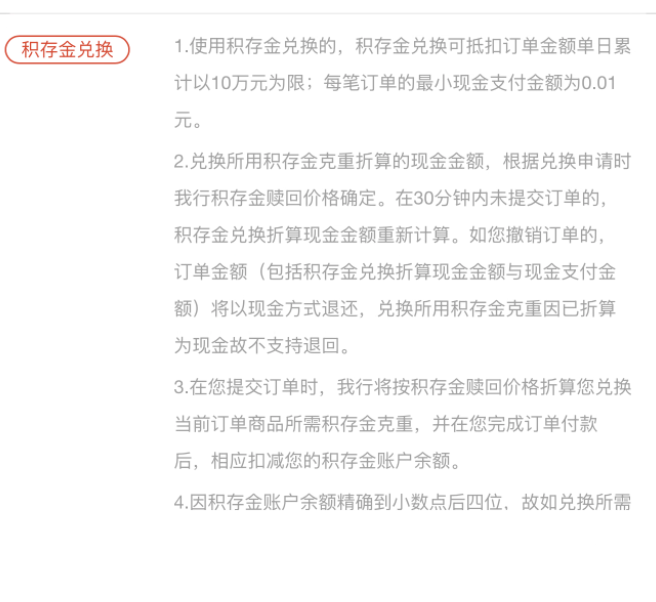

购买位置: 第一个就是支付宝:不用办理某家银行的卡 成本:以支付宝里买工行积存金来看(2026年04月18日08:52:56)

- 买入限时优惠费率:0.2%

- 卖出手续费:0.5% 也就是说,假设金价完全不动,你买了又卖,光手续费来回大概就先亏 0.7%。

简直是四不像:精准收割那些不懂金融常识、懒得开户、只知道把钱放在余额宝里的小白的。

投资实物黄金的这几种方式,要么就是有**“绝对控制权”*,要么就是流动性好

支付宝里的积存金,既没有场内 ETF 那种极致的流动性,又不能像物理黄金,可以牢牢捏在手里。 可以说是把两头的缺点都占全了。

- 第二个就是在银行app: 但是必须有这家银行的储蓄卡,有些银行的 APP 界面做得比较反人类,操作路径隐藏得很深,第一次找“积存金”入口可能都要找半天。

以工商银行积存金为例:

- 买入限时优惠费率:0.2%

- 卖出手续费:**0.5% 和支付宝里面是一样的

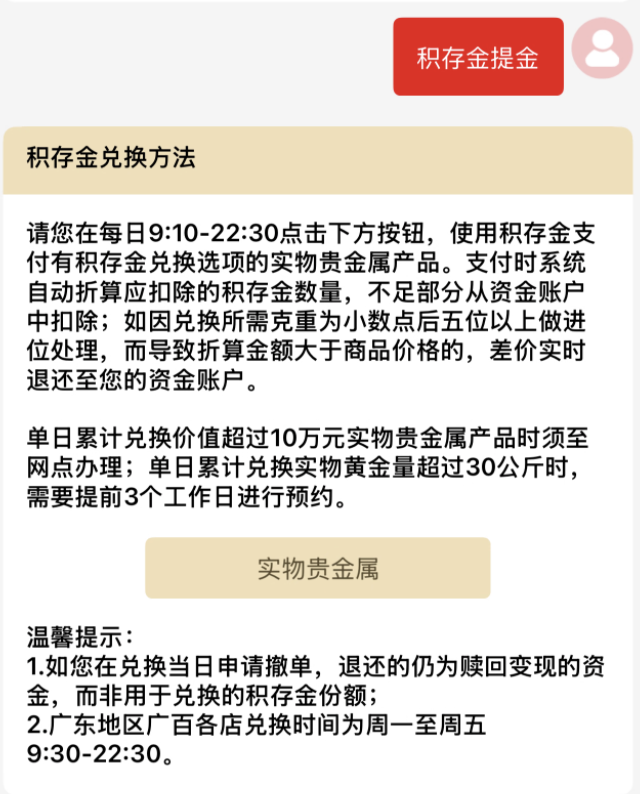

提金: 当你想把它变成实物拿走时,银行会按低价强制回收你这串数字,然后再让你按高价掏钱买实体金条。里外里被薅两层皮(卖出手续费 + 实物补差价)。 这样看和支付宝积存金没啥区别........

如意积存金才更像我们心目中的积存金

虽然平时看着也是账户里的数字,但它在定价时,已经把实体金条的打磨费、运输费全提前算进去了。

优势在哪里: 你攒够了 10 克,去网点点一下提取,银行立马递给你一根 10 克的实物金条,绝不让你再多掏一分钱差价。

代价是什么: 提前支付了物理摩擦成本。它的买入价特别高(每克贵 20 块钱左右),这就是你为了获得“随时提走物理金块”的权利,所必须付出的溢价。

对比一下:

| 产品名称 | 本质相当于 | 起步门槛 | 交易费率 / 磨损成本 | 流动性 | 能否无损提真金? | 核心定位 / 结论 |

|---|---|---|---|---|---|---|

| 场内黄金 ETF (如: 518800) | 高频交易引擎 (跟金价极度贴合) | 约 500 元 (1手/100份) | 极低。 券商佣金(需调低并免五) + 每年约0.6%管理费。无印花税。 | T+0 (极高,买卖秒成交) | 不能。 纯数字资产。 | 波段首选。 适合赚差价。 |

| 场外 ETF 联接 (如: 支付宝C/A类) | 懒人理财包 (帮你去买场内ETF) | 1 元 | 较低。 根据持有时间收申购费/销售服务费。有“现金拖累”。 | T+1 / T+2 (较低,盲盒交易) | 不能。 纯数字资产。 | 佛系定投。 适合不想盯盘强制储蓄。 |

| 银行普通积存金 (如: 工行积存金) | 前端语法糖 (穿马甲的纸黄金) | 几百元 (按克买) | 高。 双重收费:买卖点差 + 买卖手续费 (约 0.5%)。 | T+0 (账面买卖) | 伪提现。 需低价卖给银行,再高价买金条,补交巨额差价。 | 一坨。 两头坑,直接拉黑。 |

| 如意金积存 (如: 工行如意金) | 实体金条提货券 (预付了打磨费) | 几百元起 (按克买) | 较高。 买入价包含了物理溢价 (每克贵 20 元左右),无额外提金费。 | T+0 (账面) 提现需线下 | 绝对能。 攒够克数,无缝无损拿真金条走人。 | 物理底仓。 为了拿实物金条而定投。 |

| 实物投资金条 (柜台直接买大金块) | 财富冷钱包 (完全脱机的硬资产) | 上万元 (10g、50g起) | 较高。 买入溢价 (加10-15元) + 卖出折损 (扣2-5元)。折损率约 2.3% 以上。 | 极低 (需带发票跑线下网点) | 本身就是实物 | 终极防御。 锁死不卖,对冲极端风险。 |

定期积存价问题

两个问题

两个问题

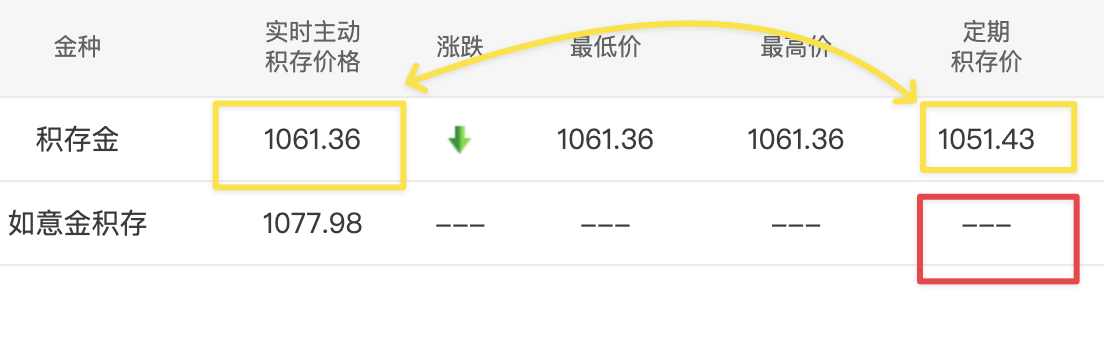

- 为什么主动积存和定期积存价格不一样

因为一个是“活价格”,一个是“死价格”。

主动积存(活): 跟着市场一秒一变。你截图时金价正在急涨,所以价格高。

定期积存(死): 银行为了方便每天统一跑几十万人的自动扣款,提前锁死的“今日一口价”。它反应慢半拍,涨的时候显得便宜,跌的时候就会比实时价贵。

因为你截图的这段时间,黄金大概率正在经历一波急涨。 实时金价蹭蹭蹭往上窜,涨到了 1061;但是今天系统雷打不动的“自动扣款基准价”在早上就已经定格在了 1051。所以你看上去觉得定期买好像“赚了”。

- 为什么如意积存金没有定期积存价

因为如意金定投只是一个“自动点击购买的脚本”,它直接用实时价。

普通积存金定投: 算法是把你的钱分摊到每一天去买,所以每天都必须生成一个专门的“结算均价”。 假设你设置了每个月定投 1000 块钱普通“积存金”。银行系统并不是在某一天把这 1000 块钱全花光,而是除以这个月大概 22 个交易日,每天帮你买 45 块钱。

如意金定投: 算法是等到了指定的某一天(比如 15 号),一次性全仓买入。它买的那一瞬间,直接抓取当时的“主动积存(实时)价”来结账就行了,不需要单独再搞一个价格标准,所以那个栏位是空的(

---)。假设你设置了每月 15 号定投 1000 块钱“如意金”。系统平时完全不管你,就干等着。一旦到了 15 号这天的某个指定时间点,系统会一次性把 1000 块钱全部砸进去。

为什么没有专属价格? 因为它是集中在某一天“一笔梭哈”,所以系统在触发扣款的那一瞬间,直接调用的就是当时的【实时主动积存价格】(也就是包含溢价的那个 1077.98)。它不需要去计算什么每日平滑均价,自然也就不存在一个独立的“定期价格”栏位了。

实物黄金

- 金首饰 工费较高,投资不划算

- 金条 价差比金首饰小

用今天(4.17)的价格来看 工商银行金条:

买入单价: 10,732 ÷ 10 = 1,073.2 元/克

银行回收单价: 1,048 元/克

假设你今天刚花 10,732 元买下这根 10g 金条,转头立刻按回收价卖给银行,你的账面变化是:

回收总金额: 1,048 元/克 × 10克 = 10,480 元

绝对亏损金额: 10,732元(买入) - 10,480元(卖出) = 252 元

每克折损差价: 1,073.2 - 1,048 = 25.2 元/克

公式: 绝对亏损金额 ÷ 买入总成本

计算: 252 ÷ 10,732 ≈ 2.35%

我过去不喜欢实物黄金 认为他买卖的磨损太大了 但是 最近黄金波动很大,纸面黄金价格容易被操控 加上我看见京东一个50w的黄金居然才巴掌这么大 重拾了我对实物黄金的热爱 在极端情况下黄金非常有用,每个人都应该配置一些实物黄金

金矿公司股票

金价涨了,如果这个公司老板乱投资,或者矿山出了安全事故,它的股票照样会跌

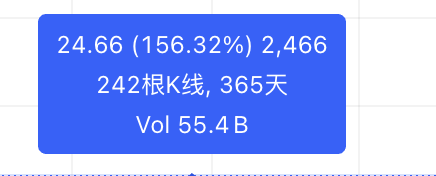

我们用一年的时间来做一个例子: (这里再加一些例子)

2025.3.3到2026.3.3 国际金价: 涨了 84%

紫金矿业: 涨了 156%

美股 ETF

黄金国内有非常好的投资标的:场内的 黄金 ETF 所以对于普通人来说 不做空,不上杠杆的情况下 完全没必要在美股投资黄金